Loan Guide

![]()

Loan Guide

在世界許多國家,外國人購買土地會受到限制,甚至完全禁止。但日本對外國人持有不動產沒有這類限制。

房產稅收對外國人和日本公民一視同仁,外國人不會因為身份而被收取額外稅金。即使沒有永久居留權或任何簽證,外國人也可以購買房產。

雖然日本國內的房貸市場相當成熟,但外國買家會面臨一些特殊挑戰。例如,居住在日本以外的外國人(非居住投資者)通常無法在日本取得房屋貸款。這對非居住外國購屋者來說是非常重要但常被忽略的事實。

例如,居住在日本以外的外國人(非居住投資者)通常無法在日本取得房屋貸款。這對非居住外國購屋者來說是非常重要但常被忽略的事實。

對於居住在日本的外國人,申請貸款的資格與條件會依據多項標準而定,包括永久居留、簽證類型、在日居住年限以及日語能力等。

外國人在日本申請房屋貸款時,銀行會評估申請人的財務狀況與背景,其中最重要的是永久居留身份。

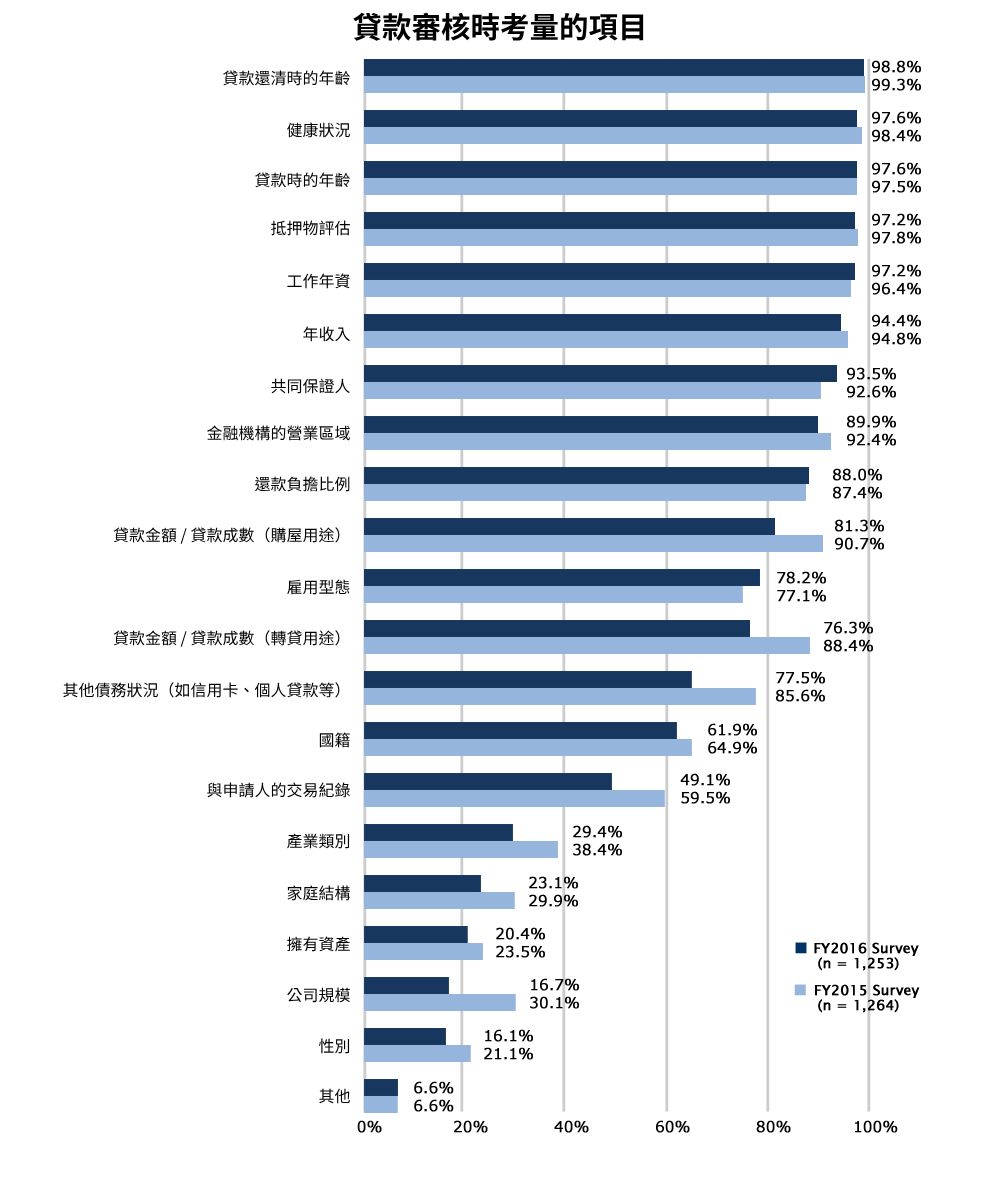

以下是日本銀行審核外國人房屋貸款時主要考量的因素:

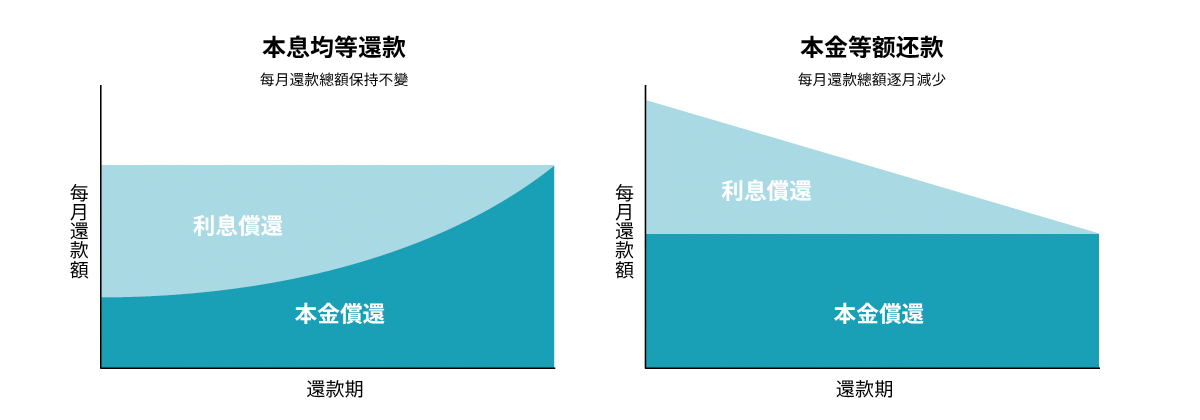

日本房貸主要分為固定利率與浮動利率兩種,各有優缺點,申請前需仔細評估。

規劃房貸時,需了解利率類型、還款方式以及是否有擔保等細節。

貸款審核會考量收入、信用紀錄與負債比。對外國人來說,還會看簽證類型、在日年限及日語溝通能力。沒有有效居留資格的外國人通常很難從日本銀行取得貸款,因此務必事先確認資格。

許多銀行要求借款人能以日語簽約,日語能力有限者建議找雙語房貸仲介協助。

日本主要銀行如三菱UFJ銀行、瑞穗銀行、Resona銀行等,通常不對非永久居民提供房貸。但部分銀行推出特別產品,只要符合特定條件(如與日本人結婚或有長期居留),也可申請。

| 要求 | 一般標準 |

|---|---|

| 居留資格 | 長期簽證或永久居留(PR) |

| 地址 | 住民票(住民登記)上的登記住址 |

| 就業 | 現職雇主2-3年或自營2-3年 |

| 收入 | 通常≥500萬日圓(部分銀行接受300-400萬日圓) |

| 頭期款 | 標準為20%;無PR時通常需30-50% |

| 年齡 | 貸款需於75-80歲前還清 |

| 文件 | 護照、在留卡、所得證明、銀行流水等 |

| 保險 | 需加入團體信用生命保險(団信) |

有些銀行針對沒有永久居留權的外籍居民提供專屬房貸產品。代表如AEON銀行、東京之星銀行等,申請條件相對寬鬆。

例如,AEON銀行的主要申請條件(部分):

雖然這些條件下可取得貸款,但通常還款期限較短(如最多15年),利率較高(如基準利率+1.0%,無優惠利率)。東京之星銀行也為非永久居民提供最長35年期的房貸,但利率通常較高。

其他如Prestia(SMBC信託銀行)也提供無需永久居留權的外籍房貸。主要條件包括:

Prestia無需擔保人,並提供英文服務。靜岡銀行也歡迎非永久居民諮詢,並積極提供英文資料。整體來說,這類專業金融機構利率較高,貸款成數(LTV)通常低於大型商業銀行。

若無法從日本銀行取得貸款,外國買家可考慮母國銀行或其他國際金融機構。若母國銀行可提供日本房產貸款,也可作為選擇。有時候,若母國銀行在日本有分行,也可直接申請。

使用母國銀行的好處是能更容易評估您的信用紀錄,即使回國也能繼續催收。但須注意,適用利率通常依母國標準,可能高於日本,增加還款壓力。

在香港、台灣、新加坡等對日本房產需求高的地區,部分當地銀行(如ORIX Asia、兆豐國際商業銀行、大華銀行等)專為海外買家提供日本房貸產品。

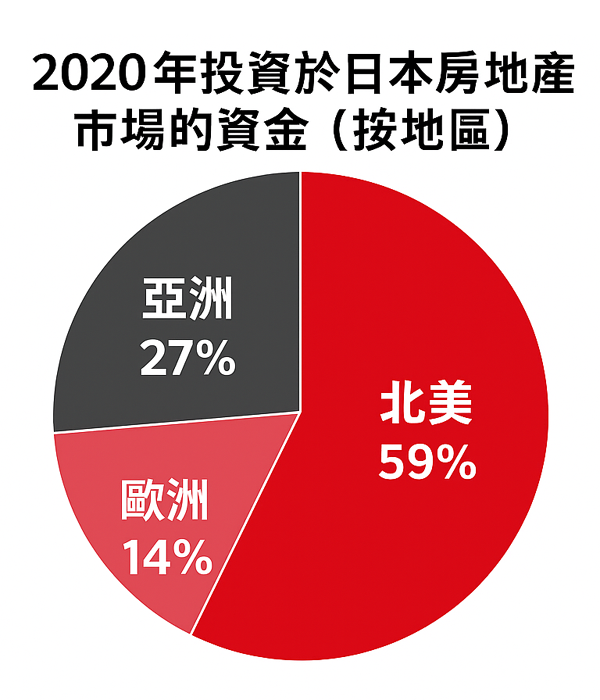

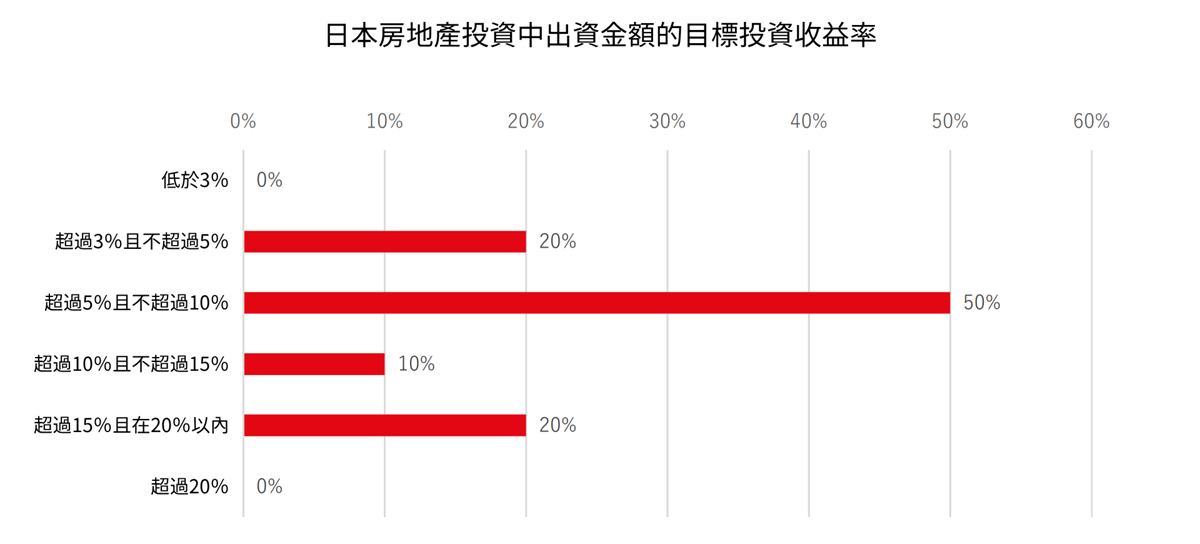

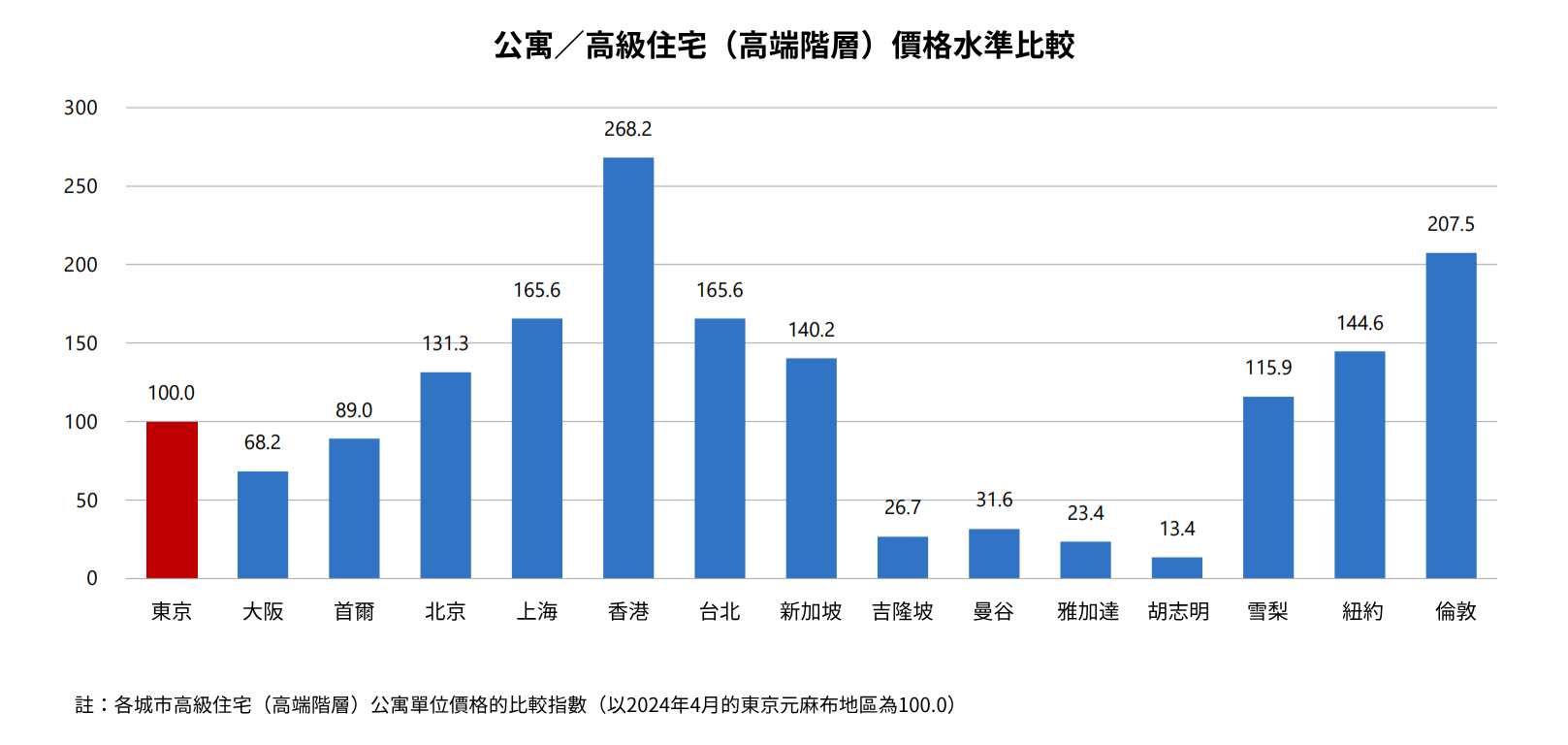

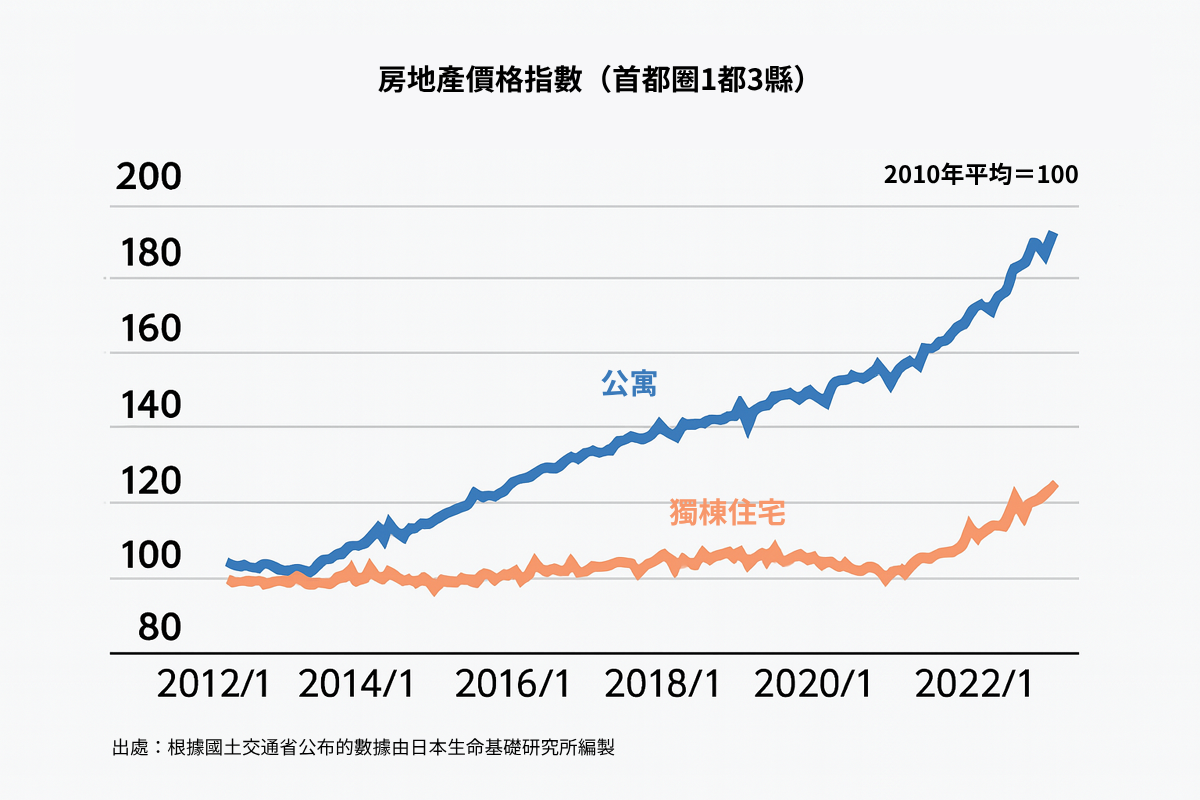

相較於香港、新加坡、台北等房價高漲城市,日本房價相對親民,投報率約4–10%。2020年1至9月,東京都會區不動產投資總額達194億美元,居全球之冠。

投資型房產無法申請住宅貸款,需考慮不動產投資貸款。多數日本金融機構要求永久居留,但部分銀行在符合資金、居留年限、就業年資、收入等條件時也可放貸。審核標準依銀行而異,建議直接洽詢。

對非居住外國投資者來說,設立日本在地公司(如株式會社KK或合同會社GK),並以公司名義購屋,是取得投資貸款的實用方式。

例如,SBI新生銀行集團旗下的新生投資金融公司,為外國投資者設立的日本公司提供貸款。這類貸款專為由非居住者出資設立、用於日本購屋的公司。

主要條件包括:

一般銀行要求新設日本公司,僅設立日本分公司通常不被視為獨立法人,難以通過貸款審核。

以下是部分主要為外國投資者提供不動產投資貸款的金融機構。請參考各家條件,選擇最適合自己的方案。

A: 一般來說不行。多數日本銀行要求申請人持有有效簽證並居住在日本,因此海外投資者通常無法申請日本房貸。

A: 非常困難。銀行要求穩定的長期居住、就業與收入證明。短期簽證持有者通常會被拒絕或面臨嚴格條件。

A: 部分銀行提供有限英文支援,但通常需要日語能力。建議透過雙語仲介或專業翻譯協助辦理。

日本房貸市場正逐步改善外國買家的申請條件,但居留要求依然嚴格。海外投資者很少能直接從日本銀行取得融資,需事先規劃其他資金來源。持續關注銀行政策變化並尋求專業建議,是在日本成功取得房貸的關鍵。

註:所有條件與數據以2023–2024年資訊為準,可能隨時變動。請向各金融機構確認最新資訊。

在了解了 日本房屋貸款 之後,下一步就是熟悉完整的 日本買房流程。 我們的 日本買房指南 詳細說明從挑選物件、準備文件到簽約的每個步驟。 此指南特別為 外國購屋者 設計,協助您順利完成 日本不動產購買。