Loan Guide

![]()

Loan Guide

ในหลายประเทศทั่วโลก ชาวต่างชาติมักจะถูกจำกัดสิทธิ์ หรือแม้แต่ถูกห้ามซื้อที่ดินโดยสิ้นเชิง แต่ญี่ปุ่นไม่มีข้อจำกัดเกี่ยวกับการถือครองอสังหาริมทรัพย์โดยชาวต่างชาติ

ภาษีที่เกี่ยวข้องกับอสังหาริมทรัพย์จะถูกเรียกเก็บกับชาวต่างชาติและพลเมืองญี่ปุ่นในลักษณะเดียวกัน และชาวต่างชาติไม่ต้องจ่ายภาษีพิเศษเพียงเพราะเป็นชาวต่างชาติ แม้ไม่มีถิ่นที่อยู่ถาวรหรือวีซ่าใด ๆ ก็สามารถซื้ออสังหาริมทรัพย์ได้

แม้ว่าตลาดสินเชื่อบ้านในประเทศญี่ปุ่นจะพัฒนาอย่างดี แต่ผู้ซื้อชาวต่างชาติก็ยังเผชิญกับความท้าทายเฉพาะ เช่น ชาวต่างชาติที่อาศัยอยู่นอกประเทศญี่ปุ่น (นักลงทุนที่ไม่ได้พำนักในญี่ปุ่น) มักจะไม่สามารถขอสินเชื่อบ้านในญี่ปุ่นได้ นี่เป็นข้อเท็จจริงสำคัญที่ผู้ซื้อบ้านชาวต่างชาติที่ไม่ได้พำนักในญี่ปุ่นควรเข้าใจ

ตัวอย่างเช่น ชาวต่างชาติที่อาศัยอยู่นอกญี่ปุ่น (นักลงทุนที่ไม่ได้พำนัก) มักจะไม่สามารถขอสินเชื่อบ้านในญี่ปุ่นได้ นี่เป็นข้อเท็จจริงสำคัญที่ผู้ซื้อบ้านชาวต่างชาติที่ไม่ได้พำนักในญี่ปุ่นควรเข้าใจ

สำหรับชาวต่างชาติที่อาศัยอยู่ในญี่ปุ่น คุณควรทราบว่าคุณสมบัติและเงื่อนไขในการขอสินเชื่อจะขึ้นอยู่กับหลายปัจจัย เช่น ถิ่นที่อยู่ถาวร ประเภทวีซ่า ระยะเวลาพำนัก และความสามารถในการสื่อสารภาษาญี่ปุ่น

เมื่อชาวต่างชาติสมัครขอสินเชื่อบ้านในญี่ปุ่น ธนาคารจะพิจารณาปัจจัยสำคัญหลายประการที่เกี่ยวข้องกับสถานะทางการเงินและภูมิหลังของผู้สมัคร โดยสิ่งที่สำคัญที่สุดคือสถานะถิ่นที่อยู่ถาวร

ต่อไปนี้คือปัจจัยหลักที่ธนาคารญี่ปุ่นใช้พิจารณาเมื่อทบทวนใบสมัครสินเชื่อบ้านของชาวต่างชาติ:

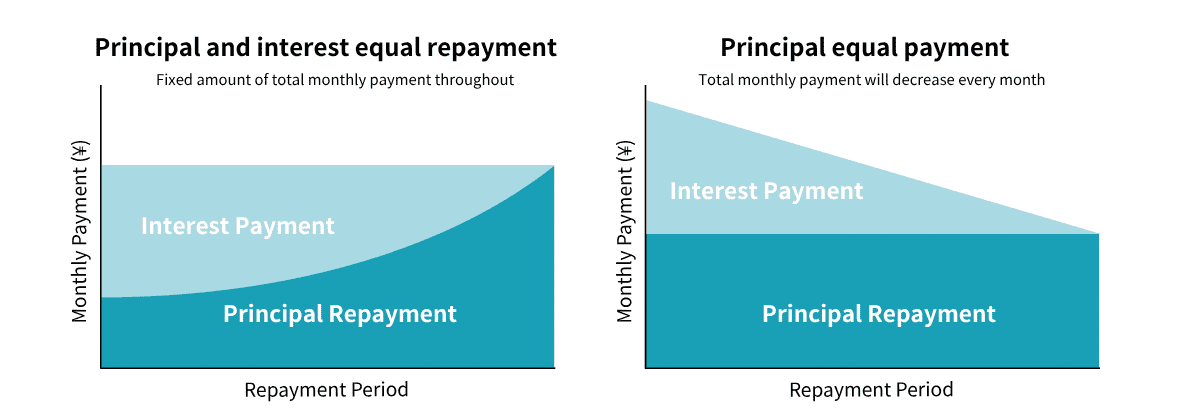

สินเชื่อบ้านในญี่ปุ่นแบ่งเป็นสองประเภทหลัก คือ อัตราดอกเบี้ยคงที่และอัตราดอกเบี้ยลอยตัว โดยแต่ละแบบมีข้อดีข้อเสียที่ควรพิจารณาก่อนตัดสินใจ

ควรทำความเข้าใจประเภทดอกเบี้ย วิธีการชำระคืน และมีการค้ำประกันหรือไม่ ก่อนวางแผนขอสินเชื่อ

การพิจารณาสินเชื่อจะรวมถึงรายได้ ประวัติเครดิต และอัตราส่วนหนี้สินต่อรายได้ สำหรับชาวต่างชาติยังมีปัจจัยเพิ่มเติม เช่น ประเภทวีซ่า ระยะเวลาพำนัก และความสามารถในการสื่อสารภาษาญี่ปุ่น หากไม่มีสถานะพำนักที่ถูกต้อง มักจะขอสินเชื่อจากธนาคารญี่ปุ่นได้ยาก ดังนั้นควรตรวจสอบคุณสมบัติก่อนเสมอ

ธนาคารส่วนใหญ่ต้องการให้ผู้กู้เข้าใจภาษาญี่ปุ่นเพื่อเซ็นสัญญา หากทักษะภาษาญี่ปุ่นจำกัด ควรใช้บริการนายหน้าสินเชื่อที่พูดได้สองภาษา

ธนาคารญี่ปุ่นรายใหญ่ เช่น MUFG, Mizuho และ Resona โดยทั่วไปจะไม่ให้สินเชื่อแก่ผู้ที่ไม่มีถิ่นที่อยู่ถาวร อย่างไรก็ตาม ธนาคารบางแห่งมีผลิตภัณฑ์สินเชื่อพิเศษสำหรับผู้ไม่มีถิ่นที่อยู่ถาวร หากมีคุณสมบัติตามที่กำหนด เช่น แต่งงานกับชาวญี่ปุ่นหรือมีวีซ่าระยะยาว

| ข้อกำหนด | มาตรฐานทั่วไป |

|---|---|

| สถานะพำนัก | วีซ่าระยะยาวหรือสถานะผู้พำนักถาวร (PR) |

| ที่อยู่ | ที่อยู่ที่ลงทะเบียนใน jūminhyō (住民票) |

| การจ้างงาน | ทำงานกับนายจ้างปัจจุบัน 2–3 ปี หรือประกอบอาชีพอิสระ 2–3 ปี |

| รายได้ | ปกติ ≥ ¥5 ล้าน (บางธนาคารรับ ¥3–4 ล้าน) |

| เงินดาวน์ | มาตรฐาน 20%; หากไม่มี PR มักต้องการ 30–50% |

| อายุ | ต้องชำระเงินกู้หมดก่อนอายุ 75–80 ปี |

| เอกสาร | หนังสือเดินทาง, บัตรพำนัก (zairyū kādo), ใบรับรองภาษี (gensen-chōshūhyō), รายการเดินบัญชี ฯลฯ |

| ประกัน | สมัครประกันชีวิตกลุ่มสำหรับผู้กู้ (dan-shin) |

ธนาคารบางแห่งมีผลิตภัณฑ์สินเชื่อบ้านเฉพาะสำหรับชาวต่างชาติที่ไม่มีถิ่นที่อยู่ถาวร ตัวอย่างเช่น AEON Bank และ Tokyo Star Bank ซึ่งมีเงื่อนไขที่ผ่อนปรนกว่าสินเชื่อทั่วไป

ตัวอย่างเช่น AEON Bank กำหนดคุณสมบัติหลักดังนี้ (บางส่วน):

แม้จะมีสินเชื่อในเงื่อนไขเหล่านี้ แต่มักมีข้อจำกัดที่เข้มงวดขึ้น เช่น ระยะเวลาผ่อนสั้นลง (สูงสุด 15 ปี) และอัตราดอกเบี้ยสูงขึ้น (เช่น อัตราฐาน +1.0% ไม่มีอัตราพิเศษ) Tokyo Star Bank ก็มีสินเชื่อบ้านสำหรับผู้ไม่มีถิ่นที่อยู่ถาวรเช่นกัน โดยมีระยะเวลาสูงสุด 35 ปีแต่ดอกเบี้ยสูงกว่า

สถาบันอื่น ๆ เช่น Prestia (SMBC Trust Bank) ก็มีสินเชื่อบ้านสำหรับชาวต่างชาติที่ไม่ต้องการถิ่นที่อยู่ถาวร เงื่อนไขหลักได้แก่:

Prestia ไม่ต้องการผู้ค้ำประกันและมีบริการภาษาอังกฤษ Suruga Bank ก็ยินดีให้คำปรึกษาสำหรับผู้ไม่มีถิ่นที่อยู่ถาวรและสนับสนุนผู้กู้ชาวต่างชาติด้วยเอกสารภาษาอังกฤษ โดยทั่วไป สถาบันการเงินเฉพาะทางเหล่านี้มักมีอัตราดอกเบี้ยสูงกว่าและวงเงินกู้น้อยกว่าธนาคารพาณิชย์ขนาดใหญ่

หากไม่สามารถขอสินเชื่อจากธนาคารญี่ปุ่นได้ ผู้ซื้อชาวต่างชาติอาจพิจารณาใช้บริการธนาคารในประเทศของตนเองหรือผู้ให้กู้ระหว่างประเทศ หากธนาคารในประเทศของคุณมีสินเชื่อสำหรับซื้ออสังหาริมทรัพย์ในญี่ปุ่น นั่นก็เป็นทางเลือกหนึ่ง ในบางกรณี หากธนาคารในประเทศของคุณมีสาขาในญี่ปุ่น คุณอาจขอสินเชื่อผ่านสาขานั้นได้

ข้อดีของการใช้ธนาคารในประเทศของคุณคือสามารถตรวจสอบประวัติเครดิตได้ง่ายกว่า และยังติดตามทวงหนี้ได้แม้คุณจะย้ายกลับประเทศ อย่างไรก็ตาม อัตราดอกเบี้ยที่ใช้มักจะอิงตามมาตรฐานของประเทศคุณ ซึ่งอาจสูงกว่าญี่ปุ่นและเพิ่มภาระการชำระหนี้

ในภูมิภาคที่มีความต้องการอสังหาริมทรัพย์ญี่ปุ่นสูง เช่น ฮ่องกง ไต้หวัน และสิงคโปร์ ธนาคารท้องถิ่นบางแห่ง (เช่น ORIX Asia Limited, Mega International Commercial Bank, UOB) มีผลิตภัณฑ์สินเชื่อบ้านสำหรับผู้ซื้อจากต่างประเทศที่สนใจอสังหาริมทรัพย์ในญี่ปุ่น

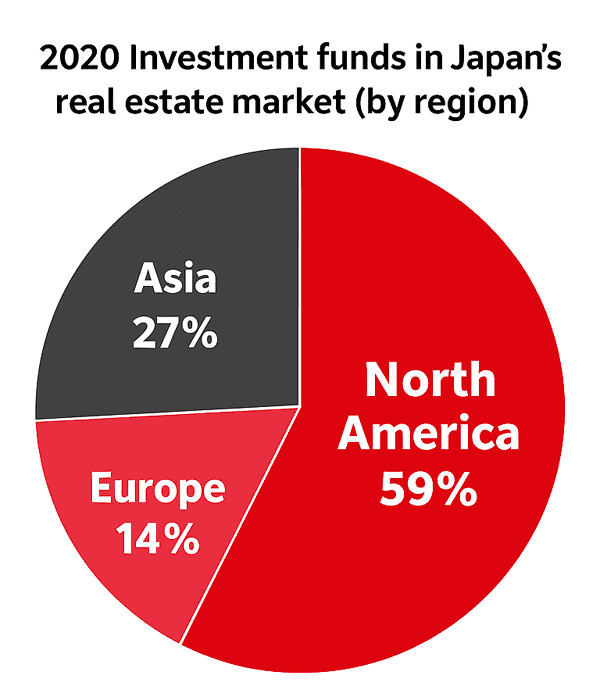

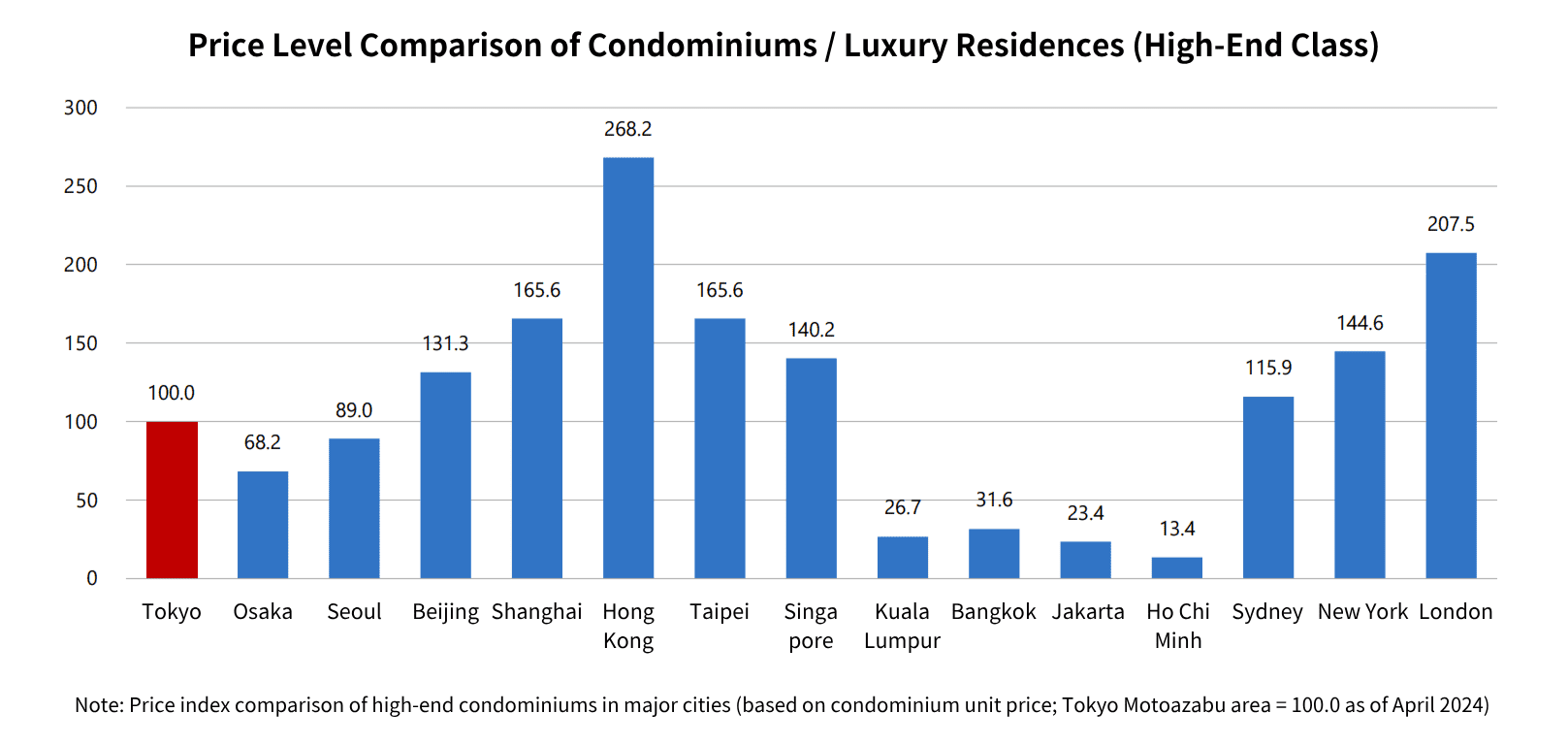

เมื่อเทียบกับเมืองอย่างฮ่องกง สิงคโปร์ และไทเปที่ราคาที่อยู่อาศัยพุ่งสูง ญี่ปุ่นมีอสังหาริมทรัพย์ที่ราคาย่อมเยาและให้ผลตอบแทนราว 4–10% ระหว่างเดือนมกราคมถึงกันยายน 2020 การลงทุนอสังหาริมทรัพย์ในเขตมหานครโตเกียวมีมูลค่ารวม 19.4 พันล้านดอลลาร์สหรัฐ สูงที่สุดในโลก

เนื่องจากไม่สามารถขอสินเชื่อบ้านเพื่อซื้ออสังหาริมทรัพย์ลงทุนได้ จึงต้องพิจารณาสินเชื่อเพื่อการลงทุนอสังหาริมทรัพย์ ผู้ให้กู้ส่วนใหญ่ในญี่ปุ่นต้องการสถานะถิ่นที่อยู่ถาวร แต่บางแห่งให้สินเชื่อได้หากมีเงินทุนเพียงพอ ระยะเวลาพำนัก ปีที่ทำงาน และรายได้ เงื่อนไขการพิจารณาแตกต่างกันไปในแต่ละธนาคาร ควรสอบถามโดยตรง

สำหรับนักลงทุนต่างชาติที่ไม่ได้พำนักในญี่ปุ่น วิธีหนึ่งที่สามารถขอสินเชื่อเพื่อการลงทุนอสังหาริมทรัพย์ได้คือ การจัดตั้งบริษัทในญี่ปุ่น โดยตั้งเป็นบริษัทจำกัด (KK) หรือบริษัทแบบ GK และซื้ออสังหาริมทรัพย์ในนามบริษัท จะสามารถขอสินเชื่อในนามนิติบุคคลได้

ตัวอย่างเช่น Shinsei Investment & Finance ซึ่งเป็นกลุ่ม SBI Shinsei Bank มีสินเชื่อสำหรับบริษัทญี่ปุ่นที่ก่อตั้งโดยนักลงทุนต่างชาติ สินเชื่อนี้ออกแบบมาสำหรับบริษัทที่ก่อตั้งและได้รับเงินทุนจากผู้ที่ไม่ได้พำนักในญี่ปุ่นเพื่อซื้ออสังหาริมทรัพย์ในญี่ปุ่น

ข้อกำหนดหลักได้แก่:

โดยทั่วไป ธนาคารต้องการให้ตั้งบริษัทใหม่ในญี่ปุ่น การจดทะเบียนสาขาของบริษัทต่างประเทศในญี่ปุ่นเพียงอย่างเดียวมักไม่เพียงพอ เพราะสาขาไม่ได้รับการพิจารณาเป็นนิติบุคคลแยกตามกฎหมายญี่ปุ่นและอาจไม่ผ่านเกณฑ์การพิจารณาสินเชื่อ

ต่อไปนี้คือสถาบันการเงินหลักที่ให้สินเชื่อเพื่อการลงทุนอสังหาริมทรัพย์แก่ชาวต่างชาติ โปรดตรวจสอบเงื่อนไขของแต่ละแห่งเพื่อเลือกตัวเลือกที่เหมาะสมที่สุด

| สถาบันการเงิน | เงื่อนไขสินเชื่อ | ลิงก์ |

|---|---|---|

| Tokyo Star Bank | ให้สินเชื่อแก่บริษัทญี่ปุ่นที่ก่อตั้งโดยนักลงทุนต่างชาติและชาวต่างชาติที่มีสถานะพำนักในญี่ปุ่น | เว็บไซต์ทางการ |

| Shinsei Investment & Finance | สินเชื่อส่วนบุคคลสำหรับผู้ที่ไม่ได้พำนักในญี่ปุ่นที่ถือพาสปอร์ตฮ่องกงหรือญี่ปุ่นและอาศัยอยู่ในฮ่องกง | เว็บไซต์ทางการ |

| ORIX Bank | ไม่ต้องการถิ่นที่อยู่ถาวร; สำหรับชาวต่างชาติที่พำนักในญี่ปุ่นและมีรายได้ต่อปีเกิน 7 ล้านเยน อสังหาริมทรัพย์ต้องตรงตามเงื่อนไข | เว็บไซต์ทางการ |

| Prestia (SMBC Trust Bank) | ไม่ต้องการถิ่นที่อยู่ถาวร; สำหรับชาวต่างชาติที่พำนักในญี่ปุ่นและมีรายได้ต่อปีเกิน 7 ล้านเยน ไม่ต้องการผู้ค้ำประกัน อสังหาริมทรัพย์ต้องตรงตามเงื่อนไข | เว็บไซต์ทางการ |

| United Overseas Bank | สำหรับนักลงทุนต่างชาติ | เว็บไซต์ทางการ |

| Bank of China | สำหรับชาวจีนที่พำนักในญี่ปุ่น | เว็บไซต์ทางการ |

| Bank of Communications | สำหรับชาวต่างชาติที่พำนักในญี่ปุ่นและมีรายได้เกิน 4 ล้านเยน | เว็บไซต์ทางการ |

A: โดยทั่วไปไม่ได้ ธนาคารญี่ปุ่นส่วนใหญ่ต้องการให้ผู้สมัครมีวีซ่าที่ถูกต้องและพำนักในญี่ปุ่น ดังนั้นนักลงทุนต่างชาติที่อยู่ต่างประเทศจึงมักไม่มีสิทธิ์ขอสินเชื่อบ้านในญี่ปุ่น

A: ยากมาก ธนาคารต้องการหลักฐานการพำนักระยะยาวที่มั่นคง การจ้างงาน และรายได้ ผู้ถือวีซ่าระยะสั้นมักถูกปฏิเสธหรือเงื่อนไขเข้มงวด

A: ธนาคารบางแห่งมีบริการภาษาอังกฤษจำกัด แต่โดยทั่วไปต้องใช้ภาษาญี่ปุ่น แนะนำให้ใช้บริการนายหน้าสินเชื่อที่พูดได้สองภาษา หรือผู้แปลมืออาชีพ

ตลาดสินเชื่อบ้านในญี่ปุ่นกำลังปรับปรุงการเข้าถึงสำหรับชาวต่างชาติ แต่ข้อกำหนดด้านถิ่นที่อยู่ยังคงเข้มงวด นักลงทุนต่างชาติแทบไม่ได้รับสินเชื่อโดยตรงจากธนาคารญี่ปุ่น จึงควรวางแผนหาเงินทุนทางเลือกอยู่เสมอ การติดตามนโยบายธนาคารและขอคำแนะนำจากผู้เชี่ยวชาญคือกุญแจสำคัญในการขอสินเชื่ออสังหาริมทรัพย์ในญี่ปุ่นให้สำเร็จ

หมายเหตุ: เงื่อนไขและตัวเลขทั้งหมดอ้างอิงข้อมูลปี 2023–2024 และอาจมีการเปลี่ยนแปลง กรุณาตรวจสอบกับแต่ละสถาบันการเงินเพื่อข้อมูลล่าสุด

หลังจากที่คุณเข้าใจเรื่อง สินเชื่อบ้านญี่ปุ่น (Japan Mortgage & Home Loan) แล้ว ขั้นตอนต่อไปคือการเรียนรู้ กระบวนการซื้อบ้านในญี่ปุ่น อย่างครบถ้วน คู่มือการซื้อบ้าน ของเรา อธิบายทุกขั้นตอนอย่างละเอียด ตั้งแต่การเลือกทำเล การเตรียมเอกสาร ไปจนถึงการทำสัญญา คู่มือนี้จัดทำขึ้นเพื่อ ชาวต่างชาติที่ต้องการซื้อบ้านในญี่ปุ่น เพื่อช่วยให้คุณดำเนินการได้อย่างมั่นใจ