Loan Guide

![]()

Loan Guide

在世界许多国家,外国人购地会受到限制,甚至完全禁止。但在日本,外国人购买不动产没有此类限制。

房产相关税收对外国人和日本公民一视同仁,外国人无需因身份而支付额外税费。即使没有永久居留权或任何签证,外国人也可以购买房产。

虽然日本的国内房贷市场非常成熟,但外国购房者会面临一些特殊挑战。例如,居住在海外的外国人(非居民投资者)通常无法在日本获得住房贷款。这一点对非居民购房者来说非常重要,但往往被忽视。

例如,居住在海外的外国人(非居民投资者)通常无法在日本获得住房贷款。这一点对非居民购房者来说非常重要,但往往被忽视。

对于居住在日本的外国人,贷款资格和条件会因多种因素而异,包括永久居留权、签证类型、在日居住年限及日语能力等。

外国人在日本申请住房贷款时,银行会综合评估申请人的财务状况和背景。其中最重要的是申请人的永久居留身份。

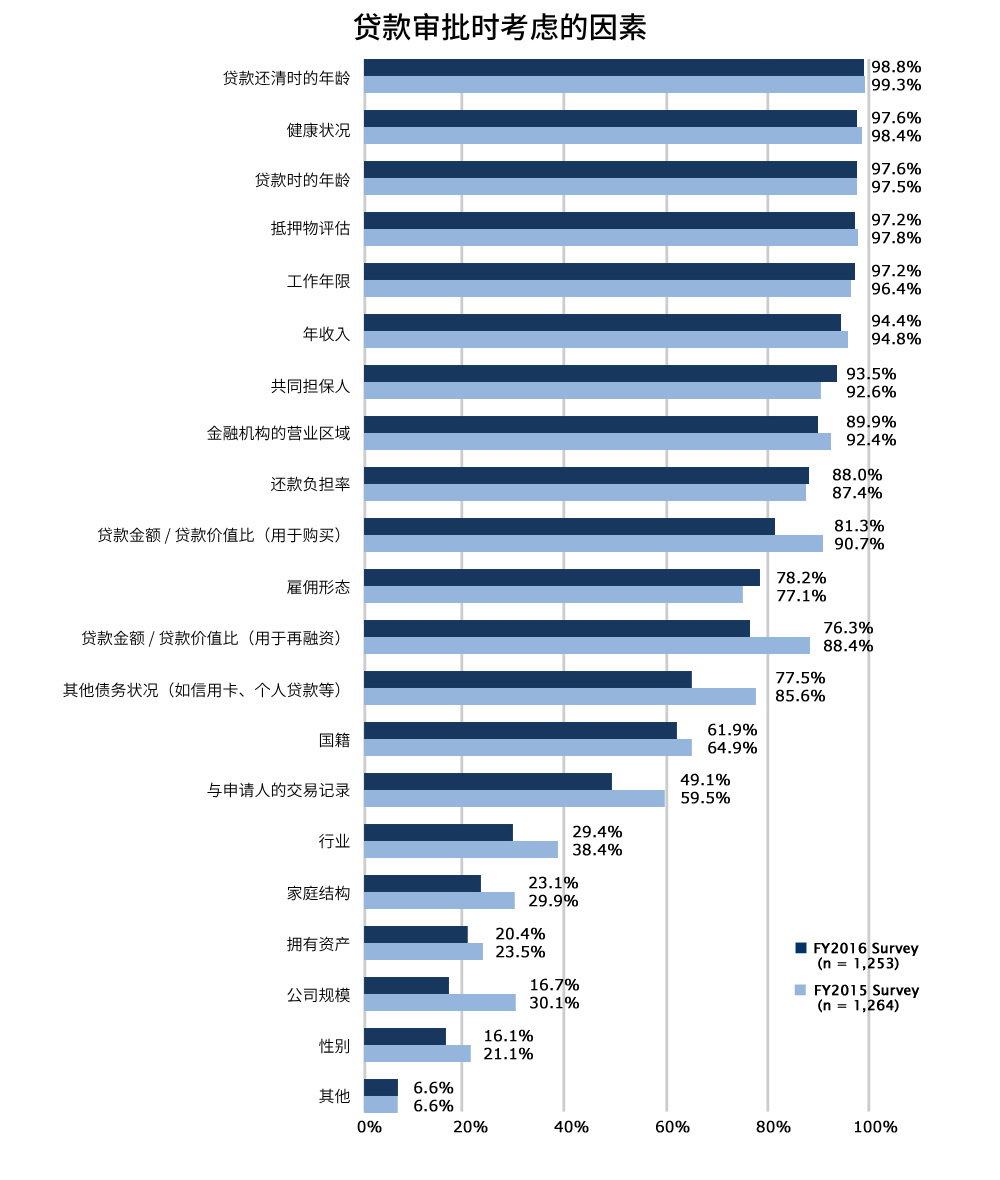

以下是日本银行审核外国人住房贷款申请时主要考虑的因素:

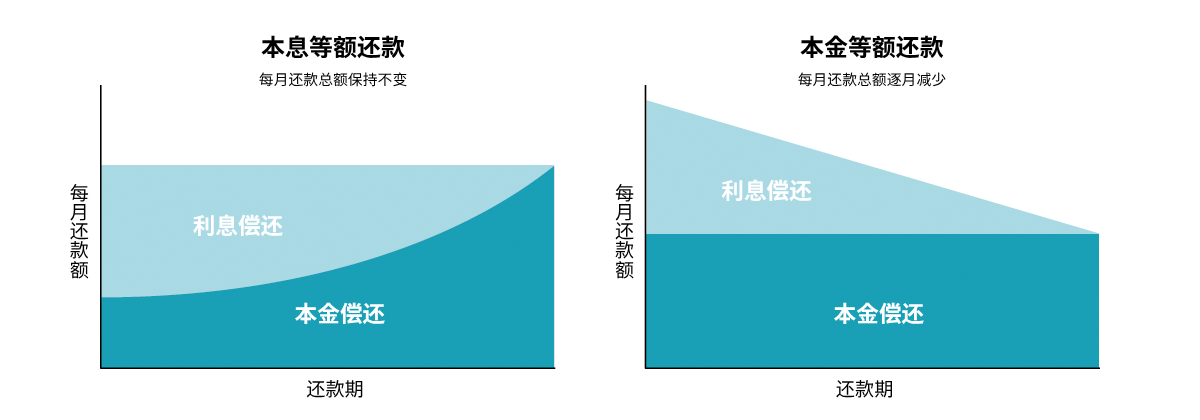

日本住房贷款大致分为固定利率和浮动利率两类,各有优缺点,需根据自身情况选择。

规划贷款时,需了解利率类型、还款方式及是否有担保等内容。

贷款审核包括收入、信用记录、负债比等。对外国人,还会看签证类型、在日居住年限、日语沟通能力等。没有有效在留资格的外国人通常很难从日本银行获得贷款,因此务必提前确认资格。

许多银行要求借款人能用日语签约,日语能力有限者建议找双语贷款中介协助。

日本主要银行如三菱UFJ银行、瑞穗银行、Resona银行等通常不向非永久居民提供住房贷款。但部分银行推出了针对非永久居民的特别贷款产品,只要符合特定条件(如与日本人结婚或有长期居留资格)也可申请。

| 要求 | 一般标准 |

|---|---|

| 居留资格 | 长期签证或永久居留(PR) |

| 住址 | 在住民票(住民票)上登记的住址 |

| 就业 | 现雇主2-3年或自雇2-3年 |

| 收入 | 通常≥500万日元(部分银行接受300-400万日元) |

| 首付 | 标准20%;无PR时通常需30-50% |

| 年龄 | 贷款需在75-80岁前还清 |

| 资料 | 护照、在留卡、源泉征收票、银行流水等 |

| 保险 | 加入团体信用生命保险(団信) |

一些银行为没有永久居留权的外国居民提供专门的住房贷款产品。代表性银行有AEON银行、东京之星银行等,这些产品的申请条件相对宽松。

例如,AEON银行的主要申请条件(部分列举):

虽然可在这些条件下获得贷款,但通常还款期限较短(如最多15年),利率较高(如基准利率+1.0%,无优惠利率)。东京之星银行也为非永久居民提供最长35年期的住房贷款,但利率通常较高。

其他如Prestia(SMBC信托银行)也为外国人提供无需永久居留权的住房贷款。主要条件包括:

Prestia无需担保人,并提供英文服务。静冈银行也欢迎非永久居民咨询,并积极为外国借款人提供英文资料。总体来说,这类专门金融机构的利率较高,贷款成数(LTV)低于大型商业银行。

如果无法从日本银行获得贷款,外国买家可考虑本国银行或其他国际金融机构。如果本国银行可为购买日本房产提供贷款,也可作为选择。有些情况下,如果本国银行在日本有分行,也可通过其获得贷款。

通过本国银行的好处是对您的信用历史更了解,即使回国也能继续追讨还款。但需注意,适用利率通常按本国标准,可能高于日本,增加还款压力。

在香港、台湾、新加坡等对日本房产需求旺盛的地区,一些当地银行(如ORIX Asia、兆丰国际商业银行、大华银行等)专为海外购房者提供日本房贷产品。

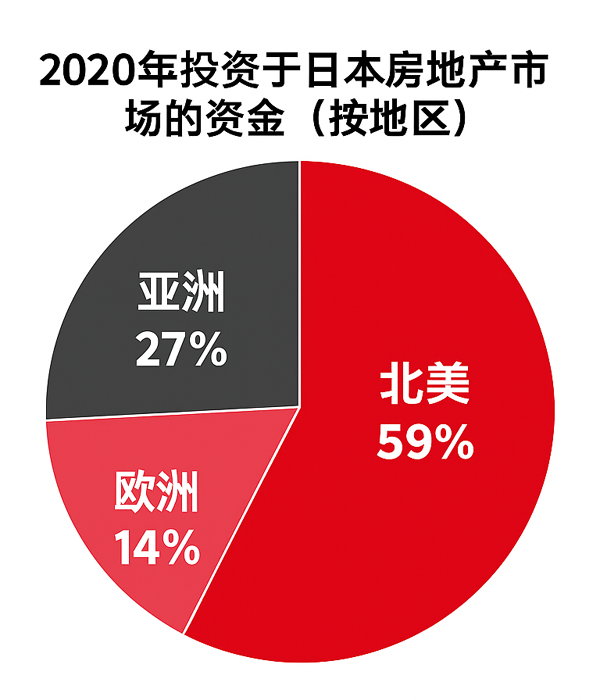

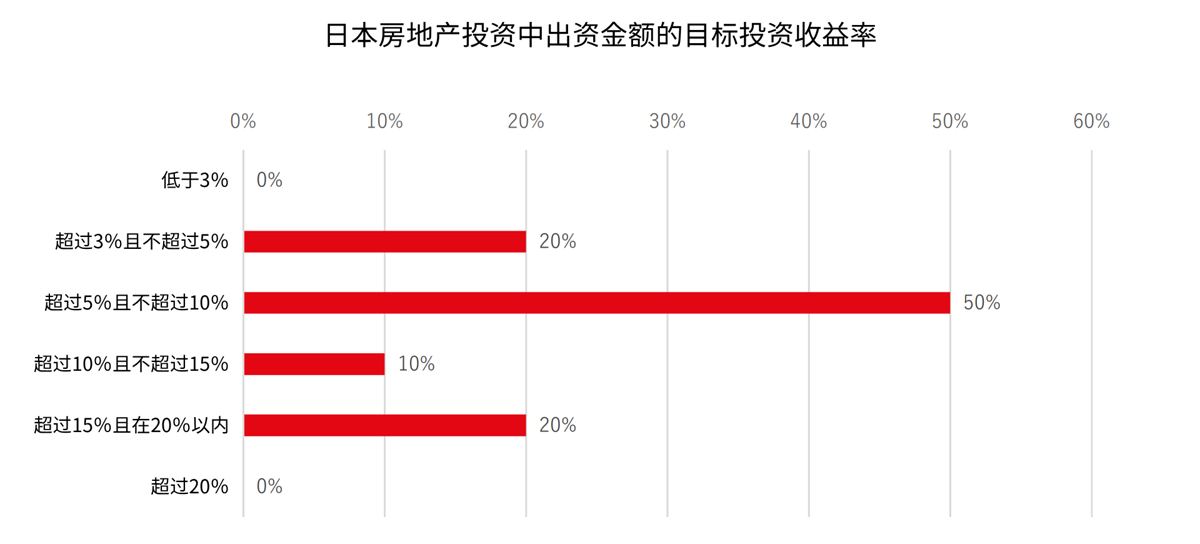

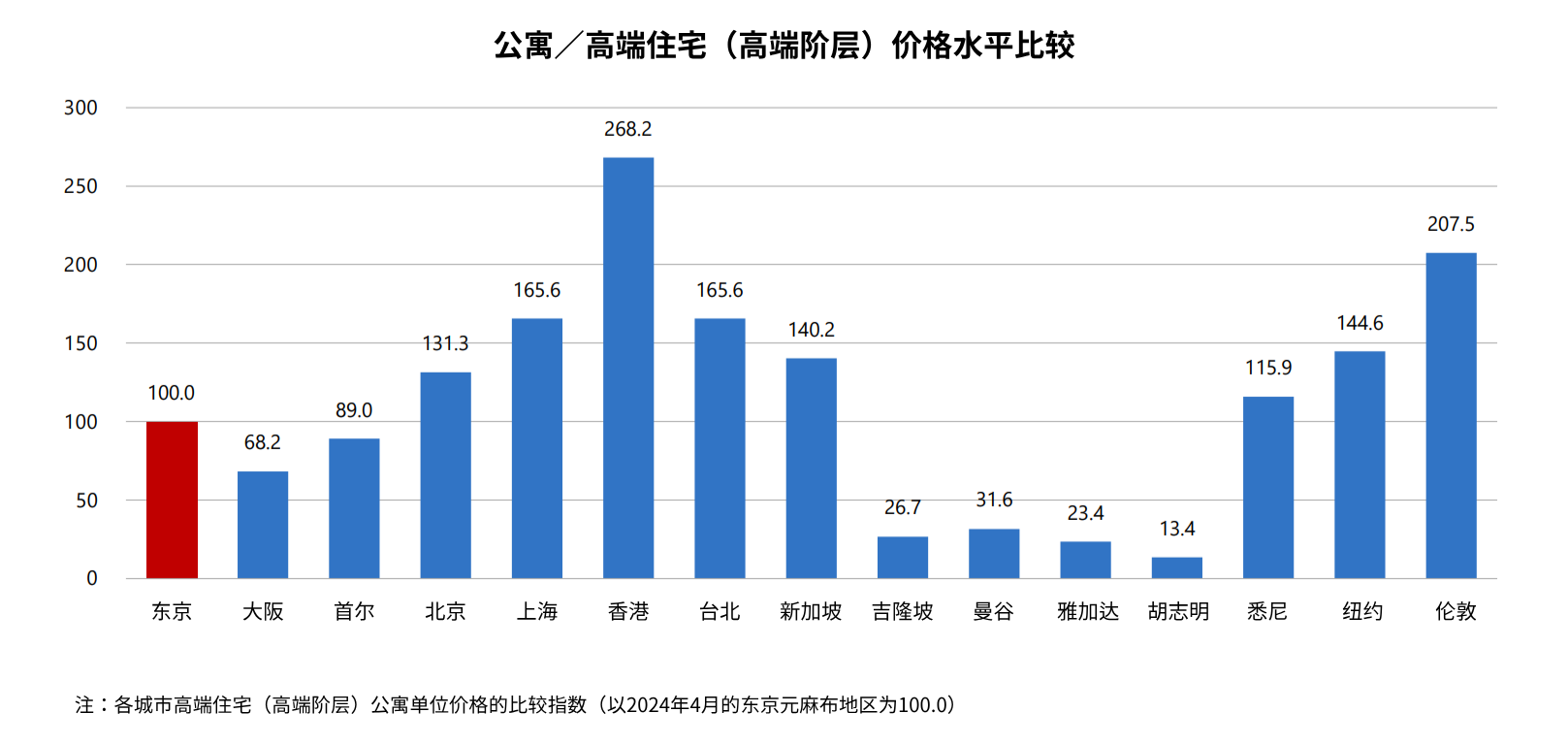

与房价高涨的香港、新加坡、台北等城市相比,日本房产价格相对合理,收益率约为4-10%。2020年1月至9月,东京首都圈房地产投资总额达194亿美元,居全球首位。

投资房产无法申请住房贷款,需考虑不动产投资贷款。多数日本金融机构要求永久居留权,但部分银行在满足资金、居住年限、就业年限、收入等条件时也可放贷。审核标准因银行而异,建议直接咨询银行。

对于非居民外国投资者,通过设立日本本地公司(如株式会社KK或合同会社GK)并以公司名义购房,是获得投资贷款的实用方式。

例如,SBI新生银行集团旗下的新生投资金融公司为外国投资者设立的日本公司提供贷款。这类贷款专为由非居民出资设立、用于在日本购房的公司。

主要条件包括:

通常银行要求新设日本公司,仅注册日本分公司通常不被视为独立法人,难以通过贷款审核。

以下是部分主要为外国投资者提供不动产投资贷款的金融机构。请核查各机构条件,选择最适合自己的方案。

A: 通常不可以。大多数日本银行要求申请人持有有效签证并居住在日本,因此海外投资者一般无法获得日本住房贷款。

A: 非常困难。银行要求稳定的长期居住、就业和收入证明。短期签证持有者通常会被拒绝或面临严格条件。

A: 部分银行提供有限的英文支持,但通常需要日语能力。建议通过双语中介或专业翻译协助办理。

日本的住房贷款市场正逐步放宽对外国买家的限制,但居住要求依然严格。海外投资者很少能直接从日本银行获得融资,需提前规划其他资金渠道。关注银行政策变化并寻求专业建议,是在日本成功融资购房的关键。

注:所有条件及数据基于2023-2024年信息,可能随时调整。请务必咨询各金融机构以获取最新信息。

在了解了 日本住房贷款 之后,下一步就是熟悉 日本买房流程。 我们的 日本买房指南 将为您详细介绍从挑选房产、准备资料到签订合同的每个步骤。 这份指南特别为 外国购房者 准备,帮助您顺利完成 日本房产购买。